Čo je to kontrolný výkaz DPH, kedy je potrebné ho vytvoriť, ako ho vyplniť a ako ho odoslať?

Od 1.1.2014 sa zaviedla nová povinnosť pre podnikateľov, ktorí sú registrovaní ako platitelia DPH, podať kontrolný výkaz DPH. KV slúži ako nástroj proti daňovým podvodom, keďže dokument obsahuje informácie o vymedzených dodávkach tovaru a služieb platiteľov dane na vstupe aj výstupe. Pre finančnú správu je to zdroj informácií, ktoré vie využiť pri krížových kontrolách údajov podnikateľov a takto odhaliť tuzemské a cezhraničné karuselové podvody, nezaradené faktúry do účtovníctva, nevystavenie faktúr, fiktívne faktúry, viacnásobné uplatnenie odpočtu z tej istej faktúry atď.

Podať kontrolný výkaz DPH je povinný každý platiteľ DPH okrem tých, ktorý nie sú povinný uviesť žiadne údaje. Povinnosť podať KV je do 25 dní po skončení zdaňovacieho obdobia. Do konca roka 2014 sa musí KV podávať spolu s daňovým priznaním DPH, od začiatku roka 2015 nie je nutné podávať KV spolu s daňovým priznaním. Odporúčame ale podávať kontrolný výkaz DPH čo najskôr, keďže finančná správa už zasiela upozornenia na chyby v KV a to do jedného dňa od podania. Viac TU.

Kontrolný výkaz sa podáva elektronicky cez portál finančnej správy (www.financnasprava.sk) alebo cez aplikáciu eDane. Taktiež je možné podať KV aj cez účtovný softvér, ak má takého prepojenie do elektronickej podateľne Finančného riaditeľstva SR. Pri nesprávnom podaní alebo oneskorenom podaní KV môže daňový úrad uložiť pokutu až do výšky 10-tis eur, pri opakovaných pochybeniach až do výšky 100-tis eur.

Kontrolný výkaz musí obsahovať údaje o daňovej povinnosti a odpočítaní dane za príslušné zdaňovacie obdobie v tomto členení:

a) údaje z každej faktúry, ktorú bol platiteľ povinný vyhotoviť pri dodaní tovarov a služieb, pri ktorých je osobou povinnou platiť daň v tuzemsku a ktoré nie sú oslobodené od dane, okrem zjednodušenej faktúry, alebo z ktorých je povinný platiť daň v tuzemsku príjemca plnenia, okrem zjednodušenej faktúry

b) údaje z každej prijatej faktúry o dodaní tovarov a služieb

Z faktúr sa do kontrolného výkazu uvádzajú tieto údaje:

a) IČO odberateľa alebo dodávateľa

b) poradové číslo faktúry alebo číselnú identifikáciu dokladu

c) dátum dodania tovaru alebo služby alebo dátum prijatia platby, ak prijatím platby vznikla daňová povinnosť

d) základ dane a suma dane vyjadrené v eurách

e) sadzba dane

f) výška odpočítanej dane

g) druh a množstvo tovaru, ak je faktúra vyhotovená o dodaní tovaru, z ktorého je povinný platiť daň príjemca plnenia

Ako správne vyplniť kontrolný výkaz DPH

Pre korektné vyplnenie KV odporúčame zakúpenie účtovného softvéru, ktorý za vás kontrolný výkaz DPH spracuje automaticky a stačí ho len stiahnuť a zaslať Finančnému riaditeľstvu. Pre správnosť odporúčame KV pred odoslaním skontrolovať.

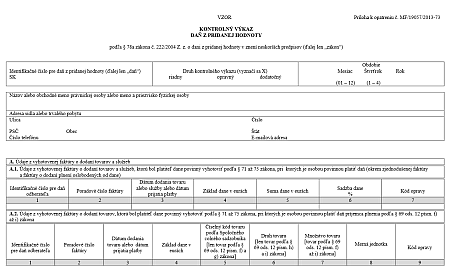

V kontrolnom výkaze uvádza platiteľ dane podľa § 78 a ods. 2 zákona o DPH údaje o daňovej povinnosti a odpočítaní dane za príslušné zdaňovacie obdobie v nasledovnom členení:

Časť A.1. – údaje z každej faktúry, ktorú bol platiteľ povinný vyhotoviť podľa § 71 až 75 zákona o DPH o dodaní tovarov a služieb, pri ktorých je osobou povinnou platiť daň v tuzemsku a ktoré nie sú oslobodené od dane, okrem zjednodušenej faktúry – vypĺňa dodávateľ

Časť A.2. – údaje z každej faktúry, ktorú bol platiteľ povinný vyhotoviť podľa § 71 až 75 zákona o DPH o dodaní tovarov, z ktorých je povinný platiť daň v tuzemsku príjemca plnenia podľa § 69 ods. 12 písm. f) až i) zákona o DPH – vypĺňa dodávateľ

Časť B.1. – údaje z každej prijatej faktúry alebo iného dokladu. Tiež o dodaní tovarov a služieb, pri ktorých je osobou povinnou platiť daň príjemca plnenia podľa § 69 ods. 2, 3, 6, 7 a 9 až 12 zákona o DPH a ktoré nie sú oslobodené od dane – vypĺňa odberateľ

Časť. B.2. – údaje z každej prijatej faktúry o dodaní tovarov a služieb, ktoré sú alebo majú byť dodané iným platiteľom povinným platiť daň podľa § 69 ods. 1 zákona o DPH a pri ktorých príjemca plnenia uplatňuje odpočítanie dane v príslušnom zdaňovacom období – vypĺňa odberateľ

Časť B.3. – údaje zo všetkých prijatých zjednodušených faktúr podľa § 74 ods. 3 písm. a) až c) zákona o DPH, z ktorých príjemca plnenia uplatňuje odpočítanie dane – vypĺňa odberateľ

Časť C.1. – údaje z každej vyhotovenej opravnej faktúry podľa § 71 ods. 2 zákona o DPH – vypĺňa dodávateľ

Časť C.2. – údaje z každej prijatej opravnej faktúry podľa § 71 ods. 2 zákona o DPH – vypĺňa odberateľ

Časť D.1. – údaje o obratoch povinne evidovaných všetkými elektronickými registračnými pokladnicami – vypĺňa dodávateľ

Časť D.2. – údaje o dodaní tovarov a služieb iných ako uvedených v časti A.1. kontrolného výkazu, z ktorých je platiteľ povinný platiť daň v tuzemsku – vypĺňa dodávateľ

Pozrite si vzor kontrolného výkazu DPH

V prípade, ak si neviete rady so situáciu, kde zaradiť vystavenú alebo prijatú faktúru do KV, pozrite si podrobný metodický pokyn finančnej správy. Príklady pre vypĺňanie KV nájdete aj na stránke finančnej správy.

Zdroj: financnasprava.sk

Autor: Účtuj.sk