Tlačivo daňového priznania pre fyzické osoby typ A prešlo zmenami.

V daňovom priznaní fyzickej osoby typu A pribudol jeden riadok, v ktorom si budú môcť daňové subjekty po prvýkrát uplatniť novú nezdaniteľnú časť základu dane, a tou sú príspevky na doplnkové dôchodkové sporenie.

Prehľad zmien

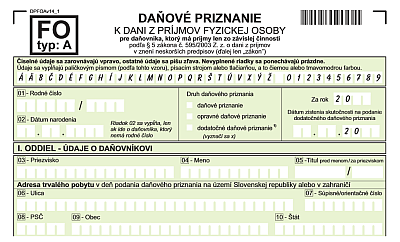

1) Riadok 02 (dátum narodenia) sa vypĺňa, len ak ide o daňovníka, ktorý nemá rodné číslo.

2) Na riadku 26 sa uvádza e-mailová adresa, ktorá po novom nahrádza faxové číslo

3) Doplnil sa nový riadok 40, na ktorom sa uvádza nezdaniteľná časť základu dane, ktorou sú preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu.

Príspevky daňovníka na doplnkové dôchodkové sporenie je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 € za rok.

Na uplatnenie tejto nezdaniteľnej časti základu dane musia byť súčasne splnené nasledovné podmienky:

- príspevky na DDS zaplatil daňovník na základe účastníckej zmluvy uzatvorenej po 31. 12. 2013 alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu

- daňovník nemá uzatvorenú inú účastnícku zmluvu, ktorá nespĺňa podmienky uvedené v prvej odrážke

Nezdaniteľnú časť základu dane, ktorou sú príspevky na DDS, si môže uplatniť aj daňovník s obmedzenou daňovou povinnosťou, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v príslušnom zdaňovacom období tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Po prvýkrát si túto nezdaniteľnú časť základu dane môže uplatniť daňovník pri podaní daňového priznania za zdaňovacie obdobie 2014.

Daňovník nemá automaticky povinnosť k daňovému priznaniu priložiť doklad, ktorým by nárok na uplatnenie tejto nezdaniteľnej časti základu dane preukázal. Správca dane je však oprávnený daňovníka vyzvať, aby nárok na uplatnenú nezdaniteľnú časť základu dane preukázal.

Aktuálne tlačivo môžete nájsť v sekcii Tlačivá.

Zdroj: financnasprava.sk

Autor: Účtuj.sk