Čo sú to štandardy IFRS, ako vznikajú a ako sa implementujú?

Autor: ifrs.org

Medzinárodné štandardy finančného výkazníctva predstavujú proces zostavovania účtovnej závierky v medzinárodnom prostredí a teda proces pre porovnateľnosť účtovnej závierky na celom svete. Systém IFRS zahŕňa samostatné účtovné štandardy – Medzinárodné štandardy finančného výkazníctva (angl. International Financial Reporting Standards) – IFRS a Medzinárodné účtovné štandardy (angl. International Accounting Standards) – IAS. Interpretácia štandardov sa vykonáva pomocou Výboru pre interpretácie IFRS (angl. IFRS Interpretations Committee), Výborom pre interpretáciu medzinárodného finančného výkazníctva (angl. International Financial Reporting Interpretation Committee) – IFRIC a Stálym výborom pre interpretácie (angl. Standing Interpretation Committee) – SIC.

Zaužívaný názov

IFRS je skratka, ktorou sa v súčasnosti označuje účtovná závierka zostavená podľa štandardov. Používa sa tiež skratka IAS/IFRS. Oficiálny preklad je „Medzinárodné štandardy finančného výkazníctva“, ale poznáme tiež nesprávne preklady – Medzinárodné štandardy finančného vykazovania alebo Medzinárodné účtovné štandardy.

Proces tvorby štandardov

Tvorcom Medzinárodných štandardov finančného výkazníctva je Rada pre medzinárodné účtovné štandardy (angl. The International Accounting Standards Board) – IASB, so sídlom v Londýne, ktorá začala svoju činnosť v r. 2001. Rada IASB nadviazala na činnosť svojho predchodcu, Výboru pre medzinárodné účtovné štandardy (angl. The International Accounting Standards Committee ) – IASC.Výbor pre medzinárodné účtovné štandardy bol založený 29.6.1973 na základe dohody audítorských a účtovníckych organizácií Austrálie, Kanady, Francúzska, Nemecka, Japonska, Mexika, Holandska, Veľkej Británie, Írska a USA.

Štandardy, ktoré sú vydané radou IASB, sa nazývajú Medzinárodné štandardy finančného výkazníctva – IFRS. Štandardy, ktoré boli vydané výborom IASC, sa nazývajú Medzinárodné účtovné štandardy – IAS. Rada IASB adoptovala všetky štandardy vydané svojim predchodcom, výborom IASC.

Výbor pre interpretácie IFRS (IFRS Interpretations Committee) je interpretačným orgánom rady IASB. Vydáva interpretácie k medzinárodným štandardom finančného výkazníctva (interpretácie k IFRS). Činnosť Výboru pre interpetácie IFRS (IFRS Interpretations Committee) nadväzuje na činnosť Výboru pre interpretáciu medzinárodného finančného výkazníctva (IFRIC), ktorý fungoval do mája 2010 a ktorý bol len formálne premenovaný a zároveň nadväzuje na činnosť Stáleho interpretačného výboru (Standing Interpretations Committee, SIC), ktorý vznikol v roku 1997. Tieto výbory (SIC a IFRIC) vydali niekoľko desiatok interpretácií k IAS/IFRS, pod názvom SIC a IFRIC.

Nadácia IFRS Foundation je inštitúciou zastrešujúcou tvorcu štandardov IFRS Radu pre medzinárodné účtovné štandardy (IASB) ako aj tvorcu interpretácií k štandardom IFRS Výbor pre interpretácie IFRS (IFRS Interpretations Committee). Nadácia IFRS Foundation nesie nový názov od 1. júla 2010, kedy nahradil predchádzajúci názov IASC Foundation.

Schvaľovanie IFRS a Európska únia

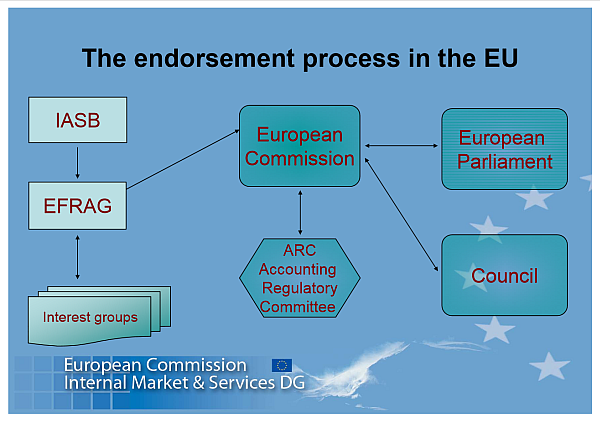

Štandardy sa do právnych predpisov EÚ preberajú cez nariadenia Európskej Komisie (angl. European Commission) – EC, a text štandardov IAS/IFRS je prílohou k týmto nariadeniam. Všetky tieto nariadenia sú preložené aj do slovenčiny, vrátane ich príloh (IFRS).

Na asistovanie Európskej Komisii pri prijímaní štandardov IFRS vydaných radou IASB do práva EÚ bola v roku 2001 založená Európska poradná skupina pre finančné výkazníctvo (angl. European Financial Reporting Advisory Group) – EFRAG. EFRAG poskytuje poradenstvo ohľadom odbornej kvality štandardov IFRS. Keďže ide o orgán súkromného sektora, plní úlohu odborného výboru.

Keďže EFRAG je súkromný orgán, z hľadiska vysokej kvality, transparentnosti a dôveryhodnosti schvaľovacieho procesu bola zriadená Poradná skupina pre posudzovanie noriem (angl. Standards Advice Review Group) – SARG, ktorej úlohou je poskytovať Európskej Komisii (predtým, ako prijme rozhodnutie o schválení) poradenstvo v otázke, či sú stanoviská poradnej skupiny EFRAG o schválení medzinárodných štandardov finančného výkazníctva (IFRS) a interpretácií k štandardom IFRS (interpretácií SIC/IFRIC) vyvážené a objektívne.

Na doplnenie rád získaných od EFRAG-u, získava Európska Komisia rady aj od členských štátov prostredníctvom Výboru pre účtovné predpisy (angl. Accounting Regulatory Committee) – ARC.

Proces schvaľovania štandardov

Autor: ec.europa.eu

Štandardy na Slovensku

Zoznam všetkých nariadení, ktorými boli prebraté štandardy IAS/IFRS a interpretácie SIC/IFRIC je na stránke Ministerstva financií SR. Zoznam platných smerníc Európskeho parlamentu pre oblasť účtovníctva je tiež na stránke MF SR.

Autor: Účtuj.sk

Zdroj: udva.sk, ec.europa.eu, ifrs.org