V niektorých bodoch sa upravuje opatrenie, ktoré upravuje obsah a usporiadanie účtovnej závierky v mikro účtovnej jednotke.

Ministerstvo financií vydalo opatrenie, ktorým sa mení a dopĺňa opatrenie Ministerstva financií Slovenskej republiky z 11. decembra 2013 č. MF/15464/2013-74, ktorým sa ustanovujú podrobnosti o usporiadaní, označovaní a obsahovom vymedzení položiek individuálnej účtovnej závierky a rozsahu údajov určených z individuálnej účtovnej závierky na zverejnenie pre mikro účtovné jednotky. Zmeny boli prebrané zo smernice Európskeho parlamentu a Rady 2013/34/EÚ z 26. júna 2013 o ročných účtovných závierkach a smernice Komisie 2006/111/ES zo 16. novembra 2006 o transparentnosti finančných vzťahov členských štátov a verejných podnikov a o finančnej transparentnosti v niektorých podnikoch.

Mení sa usporiadanie niektorých položiek v účtovnej závierke mikro účtovnej jednotky hlavne na strane pasív. Opatrenie sa mení od 31. decembra 2014 sa prvýkrát použije pri zostavovaní riadnej individuálnej účtovnej závierky a mimoriadnej individuálnej účtovnej závierky, ktorá sa zostavuje k 31. decembru 2014.

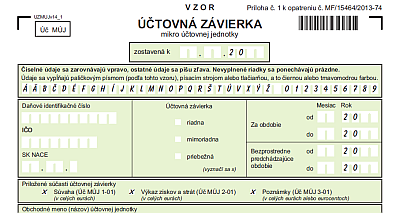

Vzor novej účtovnej závierky si môžete stiahnuť TU.

Zmeny v účtovnej závierke mikro účtovnej jednotky:

Strana aktív:

1) Účty v bankách s dobou viazanosti dlhšou ako jeden rok sa nevykazujú v Peniaze a účty v bankách (B.IV.2.), ale po novom v časti Podielové cenné papiere (A.III.3.)

2) Časť Finančné účty (B.IV.)sa premenovala na Finančný majetok

Strana pasív:

1) Vypúšťa sa časť Vlastné akcie a obchodné podiely (A.I.3.)

2) Fondy zo zisku a Oceňovacie rozdiely si vymenili poradie (A.II. a A.III.)

3) Dlhodobé záväzky sa premenovali na Dlhodobé záväzky okrem rezerv a úverov a dostali označenie B.I.

4) Vypúšťa sa časť Rezervy (B.I.), časti Dlhodobé rezervy a Krátkodobé rezervy vo výkaze ostávajú, ale vytvorila sa pre nich samostatná skupina (B.II. a B.V.)

5) Bankové úvery (B.V.) sa nerozlišujú na Bankové úvery dlhodobé a Bežné bankové úvery. Táto časť sa rozdelila na Bežné bankové úvery (B.VI.) a Dlhodobé bankové úvery (B.III.)

6) Krátkodobé záväzky (B.III.) sa premenovali na Krátkodobé záväzky okrem rezerv, úverov a výpomoci a dostali označenie B.IV. Pod túto skupinu sa ďalej radia krátkodobé záväzky v pôvodnom členení

7) Krátkodobé finančné výpomoci (B.IV.) zmenili označenie na B.VII.

Výkaz ziskov a strát

1) Časť H sa premenovala z Tvorba a zúčtovanie opravných položiek k pohľadávkam na Opravné položky k pohľadávkam

2) Časť L sa premenovala z Tvorba a zúčtovanie opravných položiek k finančnému majetku na Opravné položky k finančnému majetku

3) Výsledok hospodárenia po zdanení na riadku 37 sa nevykazuje

Zdroj: justice.gov.sk

Autor: Účtuj.sk