Aký je rozdiel medzi zálohovou faktúrou, preddavkovou faktúrou, proforma faktúrou, predfaktúrou a faktúrou? Ako sa to účtuje?

Faktúra je daňový doklad, ktorý opisuje Zákon 222/2004 Z.z. o dani z pridanej hodnoty (§ 71 až § 76). Faktúrou je doklad, ktorý je vyhotovený v listinnej alebo elektronickej podobe a obsahuje údaje podľa § 74.

Všetky ostatné doklady sú nedaňové doklady, keďže neobsahujú údaje podľa § 74. Väčšinou neobsahujú dátum dodania tovaru alebo služby, rozpis DPH a text je väčšinou záloha alebo preddavok. Účtovná jednotka ich môže evidovať, ale neúčtuje o nich. Patria sem zálohové faktúry, preddavkové faktúry, proforma faktúry a predfaktúry.

Zákon o dani z príjmu pozná ešte pojem súhrnná faktúra a definuje ho takto (§ 76):

(1) Platiteľ a zdaniteľná osoba, ktorá nie je platiteľom, môže vyhotoviť za viac samostatných dodaní tovaru alebo služby alebo za viac platieb prijatých pred dodaním tovaru alebo dodaním služby súhrnnú faktúru, ktorá môže pokrývať najviac obdobie kalendárneho mesiaca; faktúra sa musí vyhotoviť do 15 dní od skončenia kalendárneho mesiaca.

(2) Ak dohoda o platbách, ktorá je súčasťou zmluvy o dodaní elektriny, plynu, vody alebo tepla, pokrýva obdobie najviac 12 kalendárnych mesiacov, a dohoda o platbách nájomného, ktorá je súčasťou nájomnej zmluvy, obsahujú údaje podľa § 74 ods. 1, nie je platiteľ povinný vyhotovovať faktúru za každý opakovane dodaný tovar alebo službu, ak miesto dodania tovaru alebo služby je v tuzemsku a príjemca plnenia má sídlo, miesto podnikania alebo prevádzkareň, pre ktorú sa dodanie tovaru alebo služby uskutočňuje, v tuzemsku.

Kedže podľa § 73 musí byť faktúra vyhotovená do 15 dní po prijatí platby pred dodaním služby alebo tovaru, vzniká nutnosť vytvoriť „ostrú“ faktúru z prijatej zálohy od odberateľa. Rozdiel si vysvetlíme na účtovných príkladoch u dodávateľa aj odberateľa, ak dodanie tovaru alebo služby prebehne do 15. dňa a po 15. dni od prijatia zálohy.

Účtovné príklady

Účtovanie predaja a vystavenej zálohovej faktúry, ak dodanie tovaru alebo služby prebehne do 15. dňa od prijatia zálohy:

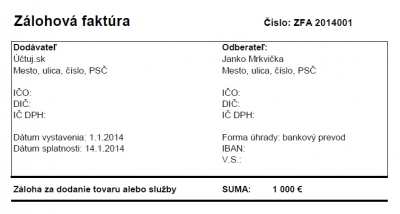

Spoločnosť A (dodávateľ) predáva spoločnosti B (odberateľ) vlastný výrobok za sumu 2000 €. Pred dodaním žiada spoločnosť A zaplatenie zálohy z 50% celkovej ceny s DPH. Dodanie výrobku je do 15 dní od prijatia zálohy na účet:

1.1.2014 – spoločnosť A vystaví spoločnosti B zálohovú faktúru v sume 1000 €

2.1.2014 – spoločnosť A prijme na svoj účet zálohu v sume 1000 €

10.1.2014 – spoločnosť dodá spoločnosti B výrobok a vystaví jej konečnú faktúru v sume 2000 €

10.1.2014 – spoločnosť A zúčtuje poskytnutú zálohu za predaný výrobok spoločnosti B

11.1.2014 – spoločnosť A prijme na svoj účet doplatok za predaný výrobok spoločnosti B

Účtovanie u dodávateľa:

| P.č. | Dátum | Doklad | Text | Suma | MD / D |

|---|---|---|---|---|---|

| 1. | 1.1.2014 | VZF | Vystavená zálohová faktúra odberateľovi | 1000 € | – / – |

| 2. | 2.1.2014 | VBÚ | Prijatie zálohy na bankový účet | 1000 € | 221Účet 221 (Aktíva) Bankové účty / 324Účet 324 (Pasíva) Prijaté preddavky |

| 3. | 10.1.2014 | VFA | Vystavenie faktúry odberateľovi za vlastné výrobky | 1600 € 400 € 2000 € |

|

| 4. | 10.1.2014 | VFA | Zúčtovanie poskytnutej zálohy od odberateľa | 1000 € | 324Účet 324 (Pasíva) Prijaté preddavky / 311Účet 311 (Aktíva) Odberatelia |

| 5. | 11.1.2014 | VBÚ | Vyrovnanie rozdielu medzi fakturovanou sumou a poskytnutým preddavkom – poskytnutá záloha je nižšia ako fakturovaná suma | 1000 € | 221Účet 221 (Aktíva) Bankové účty / 311Účet 311 (Aktíva) Odberatelia |

Účtovanie u odberateľa:

| P.č. | Dátum | Doklad | Text | Suma | MD / D |

|---|---|---|---|---|---|

| 1. | 1.1.2014 | PZF | Prijatá zálohová faktúra od dodávateľa | 1000 € | – / – |

| 2. | 2.1.2014 | VBÚ | Poskytnutá záloha na obstaranie výrobkov | 1000 € | 314Účet 314 (Aktíva) Poskytnuté preddavky / 221Účet 221 (Aktíva) Bankové účty |

| 3. | 10.1.2014 | PFA | Prijatá faktúra od dodávateľa za nákup | 1600 € 400 € 2000 € |

131Účet 131 (Aktíva)

Obstaranie tovaru / 343Účet 343 (Pasíva)

Daň z pridanej hodnoty / |

| 4. | 10.1.2014 | PFA | Zúčtovanie poskytnutej zálohy po vyfakturovaní dodávateľom | 1000 € | 321Účet 321 (Pasíva) Dodávatelia / 314Účet 314 (Aktíva) Poskytnuté preddavky |

| 5. | 11.1.2014 | VBÚ | Vyrovnanie rozdielu medzi fakturovanou sumou a poskytnutou zálohou – poskytnutá záloha je nižšia ako fakturovaná suma | 1000 € | 321Účet 321 (Pasíva) Dodávatelia / 221Účet 221 (Aktíva) Bankové účty |

Účtovanie predaja a vystavenej zálohovej faktúry, ak dodanie tovaru alebo služby prebehne po 15. dňoch od prijatia zálohy:

Spoločnosť A (dodávateľ) predáva spoločnosti B (odberateľ) vlastný výrobok za sumu 2000 €. Pred dodaním žiada spoločnosť A zaplatenie zálohy z 50% celkovej ceny s DPH. Dodanie výrobku je po 15. dňoch od prijatia zálohy na účet:

1.1.2014 – spoločnosť A vystaví spoločnosti B zálohovú faktúru v sume 1000 €

3.1.2014 – spoločnosť A prijme na svoj účet zálohu v sume 1000 €

18.1.2014 – spoločnosť A musí spoločnosti B vystaviť faktúru do 15 dní od prijatia zálohy na účet

20.2.2014 – spoločnosť dodá spoločnosti B výrobok a vystaví jej konečnú faktúru v sume 2000 €, na faktúre zúčtuje poskytnutú zálohu od spoločnosti B

21.2.2014 – spoločnosť A prijme na svoj účet doplatok za predaný výrobok spoločnosti B

Účtovanie u dodávateľa:

| P.č. | Dátum | Doklad | Text | Suma | MD / D |

|---|---|---|---|---|---|

| 1. | 1.1.2014 | VZF | Vystavená zálohová faktúra odberateľovi | 1000 € | – / – |

| 2. | 3.1.2014 | VBÚ | Prijatie zálohy na bankový účet | 1000 € | 221Účet 221 (Aktíva) Bankové účty / 324Účet 324 (Pasíva) Prijaté preddavky |

| 3. | 18.1.2014 | VFA | Vystavenie faktúry odberateľovi za prijatú zálohu | 800 € 200 € 1000 € |

|

| 4. | 18.1.2014 | VFA | Zúčtovanie poskytnutej zálohy | 1000 € | 324Účet 324 (Pasíva) Prijaté preddavky / 311Účet 311 (Aktíva) Odberatelia |

| 5. | 20.2.2014 | VFA | Vystavenie faktúry odberateľovi za vlastné výrobky | 1600 € 400 € 2000 € |

|

| 6. | 20.2.2014 | VFA | Zúčtovanie poskytnutej zálohy | -800 € -200 € -1000 € |

|

| 7. | 21.2.2014 | VBÚ | Vyrovnanie rozdielu medzi fakturovanou sumou a poskytnutým preddavkom – poskytnutá záloha je nižšia ako fakturovaná suma | 1000 € | 221Účet 221 (Aktíva) Bankové účty / 311Účet 311 (Aktíva) Odberatelia |

Účtovanie u odberateľa:

| P.č. | Dátum | Doklad | Text | Suma | MD / D |

|---|---|---|---|---|---|

| 1. | 1.1.2014 | PZF | Prijatá zálohová faktúra od dodávateľa | 1000 € | – / – |

| 2. | 3.1.2014 | VBÚ | Poskytnutá záloha na obstaranie výrobkov | 1000 € | 314Účet 314 (Aktíva) Poskytnuté preddavky / 221Účet 221 (Aktíva) Bankové účty |

| 3. | 18.1.2014 | PFA | Prijatá faktúra od dodávateľa z prijatej zálohy | 800 € 200 € 1000 € |

314Účet 314 (Aktíva)

Poskytnuté preddavky / 343Účet 343 (Pasíva)

Daň z pridanej hodnoty / |

| 4. | 18.1.2014 | PFA | Zúčtovanie poskytnutej zálohy po vyfakturovaní dodávateľom | 1000 € | 321Účet 321 (Pasíva) Dodávatelia / 314Účet 314 (Aktíva) Poskytnuté preddavky |

| 5. | 20.2.2014 | PFA | Prijatá faktúra od dodávateľa za nákup | 1600 € 400 € 2000 € |

131Účet 131 (Aktíva)

Obstaranie tovaru / 343Účet 343 (Pasíva)

Daň z pridanej hodnoty / |

| 6. | 20.2.2014 | PFA | Zúčtovanie poskytnutej zálohy | -800 € -200 € -1000 € |

314Účet 314 (Aktíva)

Poskytnuté preddavky / 343Účet 343 (Pasíva)

Daň z pridanej hodnoty / |

| 7. | 21.2.2014 | VBÚ | Vyrovnanie rozdielu medzi fakturovanou sumou a poskytnutou zálohou – poskytnutá záloha je nižšia ako fakturovaná suma | 1000 € | 321Účet 321 (Pasíva) Dodávatelia / 221Účet 221 (Aktíva) Bankové účty |

Autor: Účtuj.sk